費城半導體指數失守重要均線。

美國三大股指均以兩位數的漲幅結束了2024年。得益於大型科技股和對人工智能商業潛力的熱情,標普500指數過去兩年中飆升了53.19%,是自1998年以來最大的兩年漲幅。

然而去年年末市場似乎失去了動力,美債收益率高企和資金獲利回吐讓權重科技股再次陷入困境。雖然不少市場人士看好今年的前景,美聯儲政策路徑的猜測,估值因素,美國當選總統特朗普政策落地前景和影響都可能成為決定年初、乃至全年市場走向的關鍵。

半導體板塊何時企穩

隨著人工智能興趣和發展,半導體板塊已經成為美股舉足輕重的行業。除了英偉達、博通和三家市值過萬億的企業外,、和等六家公司市值也在1000億美元以上。

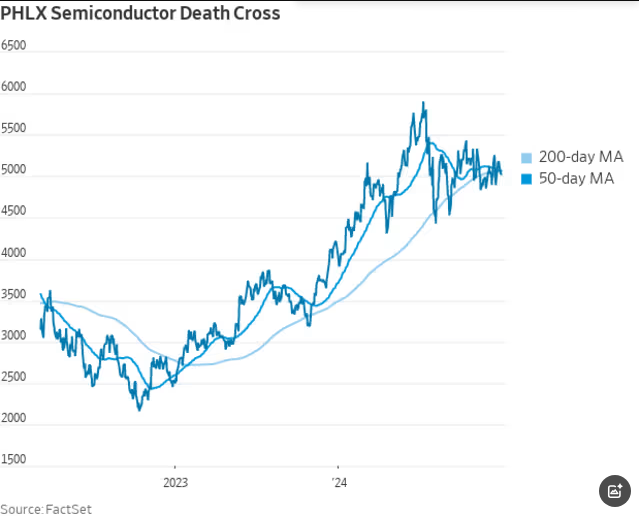

然而危險信號已經出現。市場數據顯示,去年最後一個交易日,衡量美國上市半導體行業強弱的關鍵指標費城半導體指數SOXX出現了“死亡交叉”,這是自2022年以來的首次。

從技術角度出發,當金融資產價格的50天移動平均線跌破其200天移動平均線時,往往暗示著潛在趨勢的看跌轉變。

自2022年10月當前牛市開始以來,英偉達等半導體公司對美股上漲作出了巨大貢獻,因為對人工智能前景的希望吸引了資金持續買入。權重的上升進一步加大了其市場影響力,目前科技板塊總市值達到了2.17萬億美元,占據總市值約31%,超過了緊隨其後的通信服務和消費板塊總和,半導體是科技板塊中的最大子行業。

值得一提的是,費城半導體指數上一次經曆“死亡交叉”是在2022年3月17日。根據道瓊斯的統計,該指數在接下來的一個月裏下跌了10%,在接下來的三個月裏下降了23.4%。

前景並不明朗

在連續兩年表現突出之後,不少市場人士看好2025年美國股市將繼續上漲,這得益於企業利潤增長、利率前景,最重要的是當選總統特朗普包括減稅和放鬆管製的政策預期。

第一財經記者匯總發現,華爾街對於2025年標普500指數的年末點位預測集中在6500點至7000點,這意味著今年市場有望繼續走高10%-15%。投資研究所高級全球市場策略師薩馬那(Sameer Samana)在年度市場展望報告中寫道,“我們將以相當好的基礎離開2024年,2025年會有一些重新加速。市場往往領先於經濟,因此他們將盡早為經濟再次加速做好準備。”

主動管理型基金巨頭AXS Investments首席執行官巴蘇克 (Greg Bissuk) 表示:“投資者在2024年收到了不錯的禮物。這是人工智能爆炸、美聯儲一係列降息和美國經濟強勁推動的股市大幅上漲的一年。”他補充道:“這為2025年的持續增長奠定了基礎。”

不過,利空因素仍然不容忽視。首先,通貨膨脹仍然頑固,華爾街對可能導致美聯儲改變其寬鬆周期的反彈持謹慎態度。如果特朗普對進口商品征收關稅,導致消費者價格上漲,這種前景會變得更加可能。自2022年達到40年來的高點以來,通貨膨脹率急劇下降,但仍高於美聯儲2%的目標。最新讀數顯示,11月消費者物價指數CPI同比增長2.7%。

其次,股市的估值也在上升:根據倫交所LSEG的數據,標準普爾500指數在未來12個月的預期市盈率為24.82倍。這遠高於15.8倍的長期平均水平,為自2021年初以來的最高水平。不過估值可以長期保持高位,並不一定意味著即將下跌,但未來的收益可能更多地取決於盈利增長,而更高的估值可能會使股票更容易受到任何利空影響。

認為,雖然去監管或科技創新在曆史上推動了股市的繁榮,但這種繁榮也總是伴隨著蕭條。曆史上最大的股市繁榮之後總是伴隨著最大的崩盤,曆史上兩次最大的繁榮分別以1929年的華爾街崩盤和1987年的黑色星期一告終。“鑒於目前的已經超過30%,估值接近緊張水平,曆史表明,在這一點上似乎不可避免。”

Glenmede投資策略副總裁茲(Michael Reynolds)表示:“我們能夠獲得的聯邦基金利率到底有多低,將取決於我們能夠獲得怎樣的通貨膨脹率。如果我們看到通脹率穩定在3%左右,我們認為美聯儲不會那麽激進。”他建議投資者對包括股票在內的整體投資組合風險采取中立態度,“投資者應該是我所說的謹慎樂觀的人。因為經濟正顯示出後期擴張的跡象,估值也相當高。”

巴蘇克也認為,投資者應該謹慎對待即將上任的特朗普政府的影響。“地緣政治導致的不穩定,特別是俄烏衝突和中東動蕩,可能會在與受影響地區有聯係的公司和行業引發恐慌。”在他看來,人工智能的繁榮仍有增長空間,“在股票上漲期間,估值變得很高,但因為我們相信人工智能的增長將繼續下去,並在大多數行業大規模地從硬件轉向軟件。”